Los inversores ángeles en la India serán más escasos que los tigres

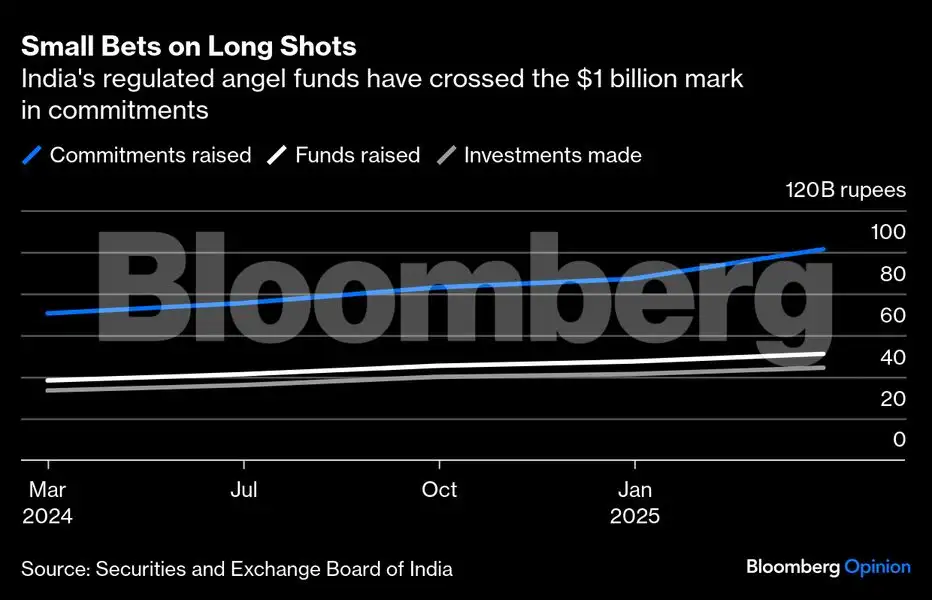

La inversión ángel en India acaba de alcanzar la modesta cifra de mil millones de dólares en compromisos, y esta naciente clase de activo ya se enfrenta a su extinción. La culpa es de una sobredosis de atención regulatoria. Hasta hace poco, las personas adineradas que apostaban poco a poco a proyectos improbables se veían afectadas por un extraño "impuesto ángel", que consideraba la recaudación de fondos de las startups como ingresos imponibles. Ahora que el gobierno finalmente ha eliminado este draconiano impuesto, la Junta de Valores y Bolsa de India (SEBI) ha sembrado nuevas inquietudes entre quienes desean probar asignaciones en etapas iniciales a través de planes de inversión colectiva: exige su acreditación. Los compromisos con fondos ángel han aumentado un 44 % durante el último año, y las inversiones se han disparado en un tercio. Se trata de tasas de crecimiento razonables, pero la SEBI parece creer que puede impulsar aún más la "facilidad para hacer negocios". Si bien es una opinión positiva, se recomienda cierta cautela. A medida que la cultura de la asunción de riesgos se extiende más allá de las familias empresarias consolidadas, deben surgir nuevas fuentes de financiación. Si los fondos ángeles desaparecen porque sus inversores no desean obtener la acreditación, muchos emprendedores prometedores podrían verse obligados a abandonar el mercado antes de su primera reunión con una entidad de capital riesgo o de capital privado. El regulador tiene buenas intenciones. Quiere liberar a los inversores ángeles de la Ley de Sociedades de la India, que limita la participación en colocaciones privadas de valores a 200 suscriptores. Cualquier número mayor requerirá ofertas públicas. Sin embargo, esta norma es injusta para los fondos regulados, donde se exige a los gestores profesionales que asuman su responsabilidad. Además, los riesgos se explican en un memorando y se requiere el consentimiento explícito del inversor para cada inversión. Es evidente la necesidad de distinguir entre colocaciones privadas e inversión ángel. Pero ¿cómo el regulador elude una ley promulgada por el parlamento? Ha elaborado un plan. A partir del año que viene, las personas que inviertan en fondos ángeles serán consideradas Compradores Institucionales Cualificados (QIB). Dado que la ley exime a los QIB de la regla de las 200 personas, los gestores ya no tendrán que limitar la participación. Esto “permitiría a los fondos ángeles presentar oportunidades a un grupo más amplio de inversores elegibles, a la vez que se ajustan a la Ley de Sociedades”, declaró la SEBI el mes pasado. Sin embargo, hay una condición: dado que las personas no son realmente instituciones, la SEBI quiere que se conviertan en inversores acreditados, como en EE. UU., para poder optar a la exención. Tendrán un año para adaptarse al nuevo régimen. El problema radica en que, si bien el 13 % de los estadounidenses cumple con los requisitos para comprar valores privados, hasta la fecha solo 650 indios han solicitado la acreditación con éxito, según ET Wealth. Esto los hace más raros que el tigre de Bengala, una especie en peligro de extinción. ¿Acaso solo el 0,00005% de los indios gana más de 20 millones de rupias (230.000 dólares) al año o tiene un patrimonio neto superior a 860.000 dólares? En realidad, no. Si contamos solo a los contribuyentes más ricos, al menos 60.000 personas deberían cumplir fácilmente con esos estándares mínimos. Pero para obtener la acreditación, es necesario presentar pruebas a terceros. En un país donde las autoridades envían facturas de impuestos a los vendedores ambulantes de verduras rastreando los pagos con códigos QR, a nadie le interesa presentar documentación que demuestre su riqueza. No cuando el recuerdo del desastroso "impuesto ángel" aún está fresco. Incluso si el objetivo es impulsar la acreditación, ¿por qué destacar a los inversores emergentes que están haciendo algo valioso con su dinero y tiempo? Eso ya los distingue de nueve de cada diez comerciantes minoristas indios que apuestan por opciones sobre acciones y son estafados por grandes empresas como Jane Street. El casino del mercado público es donde el regulador debe supervisar la participación. Los mercados privados no necesitan el mismo nivel de escrutinio, más allá de garantizar que el capital que ingresa a las empresas emergentes no esté contaminado. Actualmente, los inversores ángeles solo autocertifican un patrimonio neto mínimo a su gestora de fondos. Los umbrales son bajos, al igual que la carga de cumplimiento. Es un proceso laxo. No todos los que son invitados a incursionar en valores no cotizados tienen la tolerancia al riesgo necesaria. Pero siempre que den su consentimiento informado, se les puede dejar tranquilos. Son los reguladores bancarios y de seguros los que deben frenar las ventas engañosas, mucho más extendidas, en sus sectores. ¿Por qué la SEBI se apresura a arreglar lo que no está roto? Los 1.200 millones de dólares que los inversores ángeles han comprometido hasta ahora podrían no producir empresas superestrella. Eso está bien, siempre y cuando una creciente cantidad de dinero ayude a impulsar a algunos emprendedores con iniciativa. Como escribí la semana pasada, los multimillonarios millennials y de la generación Z entre las empresas familiares tradicionales de la India están hartos de los negocios. No ven con buenos ojos sus posibilidades frente a los grandes magnates o a los fundadores de startups inteligentes. Pero estos últimos necesitan financiación. Las demás ideas de la SEBI son loables. Flexibilizar los límites mínimos y máximos de inversión, eliminar los límites de concentración de la exposición y permitir que los fondos sigan respaldando a las startups a medida que maduran mejorará la rentabilidad. Pero ¿obligar a los inversores a obtener la acreditación de terceros? Eso sin duda resultará contraproducente, a menos que la propia SEBI obtenga su permiso para consultar la base de datos de declaraciones de impuestos. Una simple respuesta de sí o no a la pregunta de elegibilidad, basada en la información que ya han compartido con las autoridades fiscales, podría ayudar a multiplicar por 100 el número de 650 inversores acreditados. Los ricos de la India no están en peligro, pero no quieren presumir de su prestigio más de lo necesario.

¿Acaso solo el 0,00005% de los indios gana más de 20 millones de rupias (230.000 dólares) al año o tiene un patrimonio neto superior a 860.000 dólares? En realidad, no. Si contamos solo a los contribuyentes más ricos, al menos 60.000 personas deberían cumplir fácilmente con esos estándares mínimos. Pero para obtener la acreditación, es necesario presentar pruebas a terceros. En un país donde las autoridades envían facturas de impuestos a los vendedores ambulantes de verduras rastreando los pagos con códigos QR, a nadie le interesa presentar documentación que demuestre su riqueza. No cuando el recuerdo del desastroso "impuesto ángel" aún está fresco. Incluso si el objetivo es impulsar la acreditación, ¿por qué destacar a los inversores emergentes que están haciendo algo valioso con su dinero y tiempo? Eso ya los distingue de nueve de cada diez comerciantes minoristas indios que apuestan por opciones sobre acciones y son estafados por grandes empresas como Jane Street. El casino del mercado público es donde el regulador debe supervisar la participación. Los mercados privados no necesitan el mismo nivel de escrutinio, más allá de garantizar que el capital que ingresa a las empresas emergentes no esté contaminado. Actualmente, los inversores ángeles solo autocertifican un patrimonio neto mínimo a su gestora de fondos. Los umbrales son bajos, al igual que la carga de cumplimiento. Es un proceso laxo. No todos los que son invitados a incursionar en valores no cotizados tienen la tolerancia al riesgo necesaria. Pero siempre que den su consentimiento informado, se les puede dejar tranquilos. Son los reguladores bancarios y de seguros los que deben frenar las ventas engañosas, mucho más extendidas, en sus sectores. ¿Por qué la SEBI se apresura a arreglar lo que no está roto? Los 1.200 millones de dólares que los inversores ángeles han comprometido hasta ahora podrían no producir empresas superestrella. Eso está bien, siempre y cuando una creciente cantidad de dinero ayude a impulsar a algunos emprendedores con iniciativa. Como escribí la semana pasada, los multimillonarios millennials y de la generación Z entre las empresas familiares tradicionales de la India están hartos de los negocios. No ven con buenos ojos sus posibilidades frente a los grandes magnates o a los fundadores de startups inteligentes. Pero estos últimos necesitan financiación. Las demás ideas de la SEBI son loables. Flexibilizar los límites mínimos y máximos de inversión, eliminar los límites de concentración de la exposición y permitir que los fondos sigan respaldando a las startups a medida que maduran mejorará la rentabilidad. Pero ¿obligar a los inversores a obtener la acreditación de terceros? Eso sin duda resultará contraproducente, a menos que la propia SEBI obtenga su permiso para consultar la base de datos de declaraciones de impuestos. Una simple respuesta de sí o no a la pregunta de elegibilidad, basada en la información que ya han compartido con las autoridades fiscales, podría ayudar a multiplicar por 100 el número de 650 inversores acreditados. Los ricos de la India no están en peligro, pero no quieren presumir de su prestigio más de lo necesario.

¿Acaso solo el 0,00005% de los indios gana más de 20 millones de rupias (230.000 dólares) al año o tiene un patrimonio neto superior a 860.000 dólares? En realidad, no. Si contamos solo a los contribuyentes más ricos, al menos 60.000 personas deberían cumplir fácilmente con esos estándares mínimos. Pero para obtener la acreditación, es necesario presentar pruebas a terceros. En un país donde las autoridades envían facturas de impuestos a los vendedores ambulantes de verduras rastreando los pagos con códigos QR, a nadie le interesa presentar documentación que demuestre su riqueza. No cuando el recuerdo del desastroso "impuesto ángel" aún está fresco. Incluso si el objetivo es impulsar la acreditación, ¿por qué destacar a los inversores emergentes que están haciendo algo valioso con su dinero y tiempo? Eso ya los distingue de nueve de cada diez comerciantes minoristas indios que apuestan por opciones sobre acciones y son estafados por grandes empresas como Jane Street. El casino del mercado público es donde el regulador debe supervisar la participación. Los mercados privados no necesitan el mismo nivel de escrutinio, más allá de garantizar que el capital que ingresa a las empresas emergentes no esté contaminado. Actualmente, los inversores ángeles solo autocertifican un patrimonio neto mínimo a su gestora de fondos. Los umbrales son bajos, al igual que la carga de cumplimiento. Es un proceso laxo. No todos los que son invitados a incursionar en valores no cotizados tienen la tolerancia al riesgo necesaria. Pero siempre que den su consentimiento informado, se les puede dejar tranquilos. Son los reguladores bancarios y de seguros los que deben frenar las ventas engañosas, mucho más extendidas, en sus sectores. ¿Por qué la SEBI se apresura a arreglar lo que no está roto? Los 1.200 millones de dólares que los inversores ángeles han comprometido hasta ahora podrían no producir empresas superestrella. Eso está bien, siempre y cuando una creciente cantidad de dinero ayude a impulsar a algunos emprendedores con iniciativa. Como escribí la semana pasada, los multimillonarios millennials y de la generación Z entre las empresas familiares tradicionales de la India están hartos de los negocios. No ven con buenos ojos sus posibilidades frente a los grandes magnates o a los fundadores de startups inteligentes. Pero estos últimos necesitan financiación. Las demás ideas de la SEBI son loables. Flexibilizar los límites mínimos y máximos de inversión, eliminar los límites de concentración de la exposición y permitir que los fondos sigan respaldando a las startups a medida que maduran mejorará la rentabilidad. Pero ¿obligar a los inversores a obtener la acreditación de terceros? Eso sin duda resultará contraproducente, a menos que la propia SEBI obtenga su permiso para consultar la base de datos de declaraciones de impuestos. Una simple respuesta de sí o no a la pregunta de elegibilidad, basada en la información que ya han compartido con las autoridades fiscales, podría ayudar a multiplicar por 100 el número de 650 inversores acreditados. Los ricos de la India no están en peligro, pero no quieren presumir de su prestigio más de lo necesario.economictimes