No se hagan ilusiones, caballeros. La viga permanece inalterada.

Así se ha confirmado: el impuesto de Belka se mantiene sin cambios a pesar de... Los fuertes anuncios de su limitación que hemos escuchado durante el último año y medio año .

Esta es otra violación fiscal. La promesa de la Plataforma Cívica en marco preelectoral de "100 cosas concretas". Como consuelo, recibimos una promesa (plan, ¿Esquema?) de un nuevo producto de ahorro llamado Cuenta de Inversión Personal (OKI).

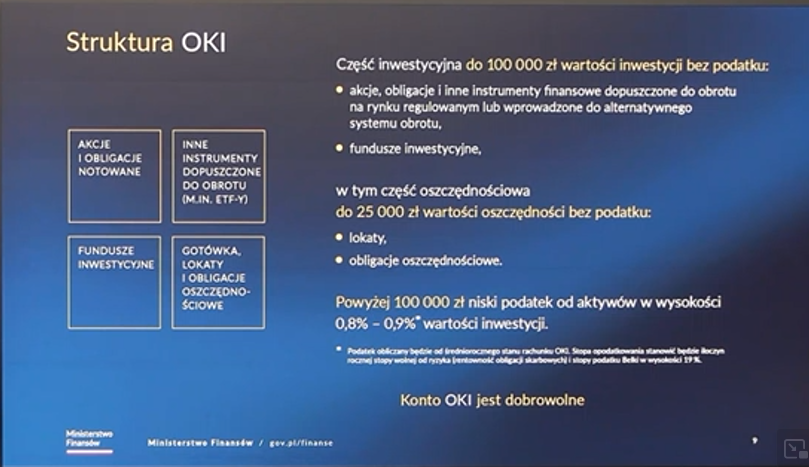

OKI promete liberación Ahorros fiscales de hasta 100.000 PLN gracias a Belka . Ministro Domański No dijo si esta cantidad se indexaría automáticamente a la inflación del IPC. (y como conozco la vida, no lo será). Tal límite probablemente se refiere a situaciones complejas. En marzo de 2024 promete introducir una cantidad específica exenta del impuesto "bekowy" por un monto de exactamente cien mil zlotys .

AnuncioEl titular del Ministerio de Finanzas durante la conferencia de prensa del martes anunció que en el caso de OKI no No habrá límite de tiempo ni edad para ser elegible obteniendo una liberación de Belka.

El ministro Domański también dijo que será posible tener muchos Cuentas OKI, pero su límite total seguirá siendo de 100.000 PLN. No realmente Lo único que se sabe es quién y cómo comprobaría cuántas cuentas OKI tiene un ciudadano y cuántas Acumuló dinero allí. Para ello, otros... registro estatal central. Esto también supone una complicación adicional del ya muy El complejo mundo de las pensiones estatales y los productos de ahorro. Después de todo, Ya tenemos OFE, IKE , IKZE, PPE, PPK, OIPE… y ahora OKI.

OKI no está bienEn su construcción, OKI es probablemente el más cercano a IKE. Con tres diferencias principales. En primer lugar, no tendrás que esperar hasta... 60 años de edad para obtener la exención de Belka (o cumplir con el requisito de contribuciones por al menos 5 años). En segundo lugar, el límite Las contribuciones a IKE son anuales (y aumentan cada año junto con el salario nominal en economía) y en 2025 asciende a 26.019 PLN. Es decir, menos de cuatro años de pagos para obtener más o menos lo mismo que quieres en OKI. Pero la tercera diferencia es clave.

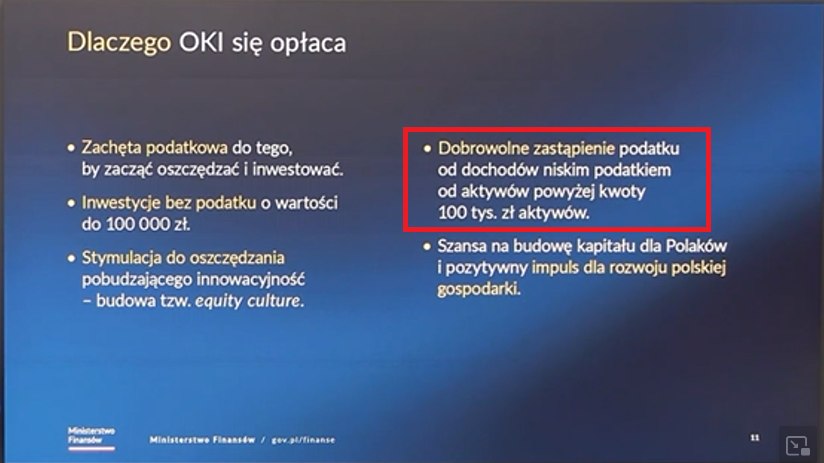

De la presentación del Ministro Domański se desprende que, tras superar los cien mil zlotys, Tendrá que pagar un impuesto del 0,8-0,9% sobre el exceso de activos acumulados . ¡Anualmente! A largo plazo, esta es una disposición extremadamente desfavorable para los ahorradores y Invertir. Una cartera de cien mil no es gran cosa hoy en día. logro. Y la inflación hará que la mayoría de los inversores pierdan su dinero en unos pocos o una docena de años. Tendrá cantidades de cinco cifras en su cuenta. Y tendría que pagar casi ¿Un 1% de impuesto anual? ¡Aunque tenga pérdidas ese año! No parece... demasiado atractivo –utilicemos este eufemismo.

Además, la oferta de OKI es sólo "para nuevos fondos". Si deposita allí sus ahorros existentes, primero deberá liquidarlos, por ejemplo: Al vender acciones o bonos, pagar... ¡impuestos Belka! No sé quién... Se sentirá tentado a realizar tal operación, especialmente si tiene grandes saldos pendientes de pago en su cuenta tributable. ganancias. Lo mismo ocurre con los bonos del Tesoro minoristas. Si tiene Cuenta EDO de 10 años, para no pagar impuestos sobre ellas, primero debes Presentar para redención anticipada, pagando la tarifa e impuestos de Belka. Y sólo sobre el bono recién adquirido recibirás la exención de impuestos. Es débil y confusamente similar a las ofertas de depósitos "navideños" de los bancos: sólo para nuevos fondos y sólo por una cantidad limitada.

En resumen, no hay cambios largamente esperados en materia fiscal. Belka es una gran decepción para los inversores individuales. Propuesto en En cambio, en mi opinión, OKI no es rentable para los clientes a largo plazo. Inversores y ahorradores. En su caso, probablemente será mejor permanecer en el régimen IKE/IKZE.

Sin embargo, esto es una especie de guiño hacia aquellos que Hasta ahora no han estado ahorrando ni invirtiendo. Han estado operando relativamente pequeñas cantidades y recién están comenzando a construir su cartera de inversiones. Para estas personas, esto podría ser un buen incentivo para empezar. Excepto que no... Se desconoce cuándo será posible usarlo. Supongo que no sucederá. Ni este año ni el próximo. Si es que esta idea se hace realidad. en la vida.

bankier.pl