InPost a réalisé un excellent trimestre. L'entreprise affiche des résultats records.

- L'entreprise connaît une croissance plus rapide que ses concurrents du secteur.

- L'entreprise tire déjà profit des acquisitions.

- L'entreprise a enregistré une croissance sur tous les marchés.

InPost a de nouveau enregistré une forte croissance de ses volumes tout en renforçant sa présence sur les marchés étrangers. « Il convient de noter que la société a une fois de plus affiché une croissance supérieure à celle du marché dans tous ses pays d'implantation stratégiques », a-t-elle déclaré dans un communiqué.

L'entreprise connaît une croissance plus rapide que ses concurrents du secteur.- Je suis fier des résultats d'un nouveau trimestre record, qui confirment la bonne santé du groupe et le potentiel de développement des services de livraison hors domicile proposés par InPost en Europe, déclare Rafał Brzoska, PDG d'InPost.

« Grâce à des acquisitions stratégiques, notamment au Royaume-Uni, les revenus ont atteint des niveaux records, ce qui renforce notre position de leader sur le marché », ajoute Brzoska.

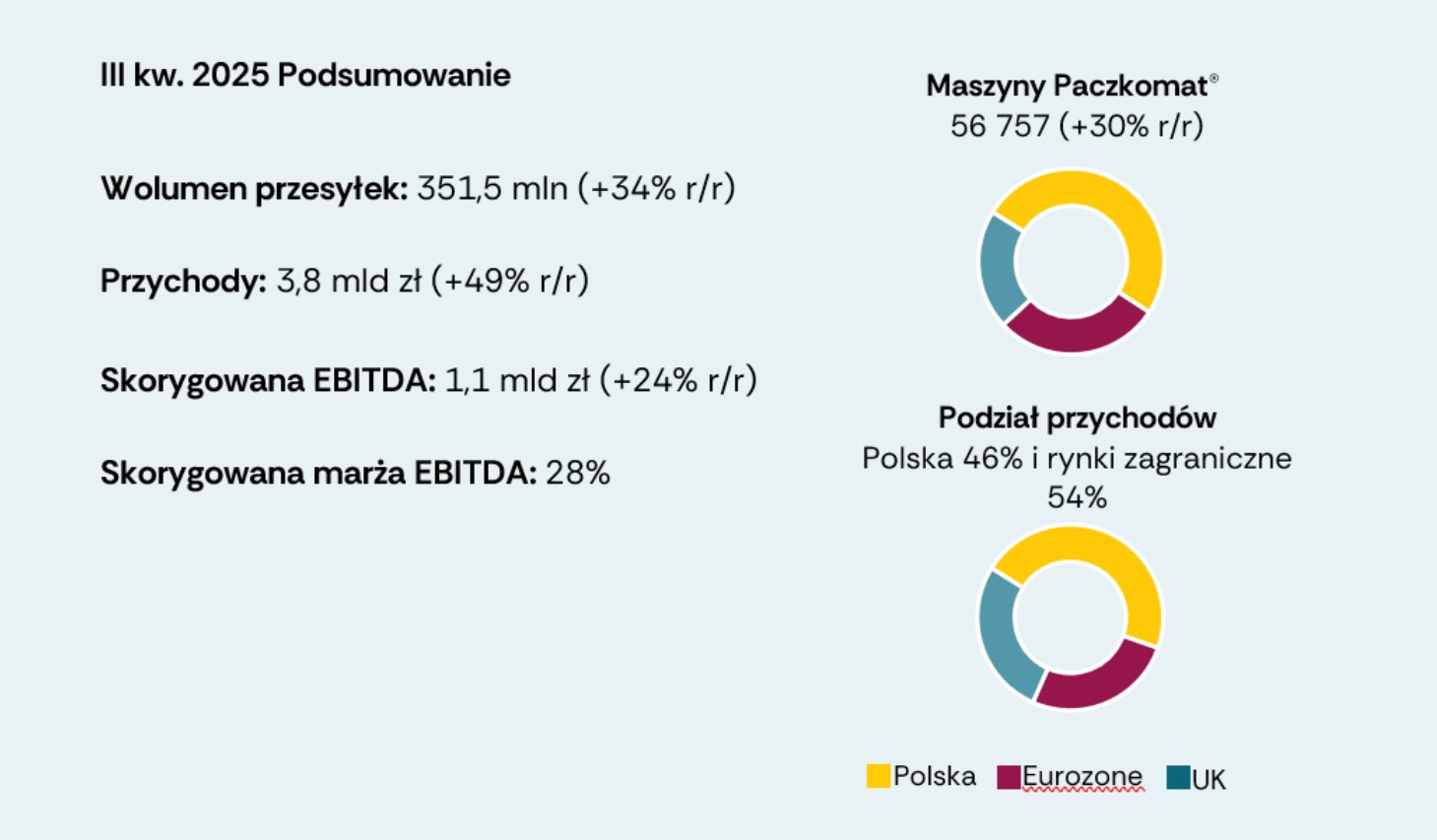

Au troisième trimestre 2025, le groupe InPost a livré 351,5 millions de colis, soit une hausse de 34 % par rapport à l'année précédente, dépassant ainsi le taux de croissance du marché du e-commerce dans toutes les régions. La plus forte progression a été enregistrée au Royaume-Uni (+219 % sur un an), suivi de la zone euro (+24 % sur un an) et de la Pologne (+10 % sur un an).

Le chiffre d'affaires du Groupe a atteint près de 3,8 milliards de PLN, soit une hausse de 49 % par rapport à l'année précédente . Cette croissance s'explique principalement par les excellents résultats enregistrés au Royaume-Uni (en hausse de 307 % sur un an), ainsi que par la solide progression observée dans la zone euro (+36 % sur un an) et en Pologne (+13 % sur un an).

L'EBITDA ajusté a progressé à 1,1 milliard de PLN (en hausse de 24 % sur un an), générant une marge de 28 %. Cette amélioration de la marge en Pologne a été contrebalancée par les effets temporaires de la consolidation de Yodel au Royaume-Uni.

Le réseau Out-Of-Home compte désormais près de 90 000 points de retrait, dont près de 57 000 consignes automatiques. Les investissements (Capex) se sont élevés à 356 millions de PLN, principalement consacrés au développement à long terme du réseau et des infrastructures.

Les perspectives de l'entreprise pour les prochains trimestres sont bonnes.L'entreprise a également présenté ses perspectives. Au quatrième trimestre 2025, la croissance annuelle du volume du groupe devrait atteindre près de 20 %. En Pologne, cette croissance devrait se situer dans les 8 % supérieurs à la moyenne, et continuer de surpasser celle du secteur du e-commerce au quatrième trimestre 2025. Sur le marché international, compte tenu de l'intégration de Yodel, la croissance du volume devrait atteindre environ 70 %.

« Nous maintenons nos prévisions pour 2025 en termes de volume et de chiffre d'affaires du Groupe. La croissance projetée de l'EBITDA ajusté en Pologne et dans la zone euro reste également inchangée par rapport aux estimations précédentes », a indiqué la société.

Pour le segment britannique, nous revoyons à la baisse nos prévisions d'EBITDA ajusté et, par conséquent, au niveau du groupe, l'EBITDA ajusté devrait augmenter de plusieurs pour cent en 2025. Les hypothèses relatives au développement du réseau, aux dépenses d'investissement et aux flux de trésorerie restent inchangées.

wnp.pl

%3Aformat(jpeg)%3Abackground_color(fff)%2Fhttps%253A%252F%252Fwww.metronieuws.nl%252Fwp-content%252Fuploads%252F2025%252F09%252Fchad-madden-bTfza0M0hCE-unsplash.jpg&w=3840&q=100)

%3Aformat(jpeg)%3Abackground_color(fff)%2Fhttps%253A%252F%252Fwww.metronieuws.nl%252Fwp-content%252Fuploads%252F2025%252F11%252FANP-541405460.jpg&w=3840&q=100)